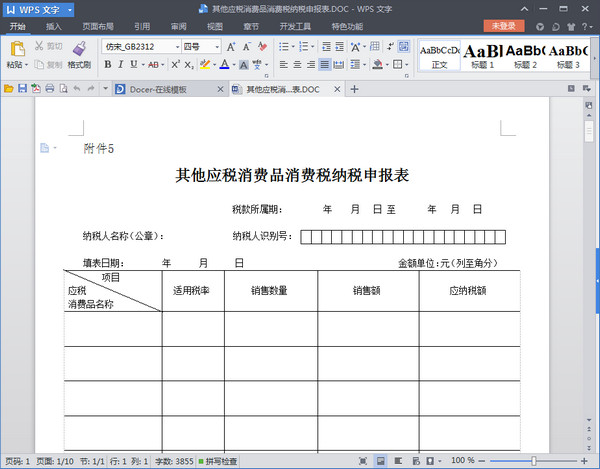

|

�����\�еĭh��������ϵ�y���Է֞��������ϵ�y���֙C����ϵ�y������������ϵ�y��Ƕ��ʽ����ϵ�y�ȡ�

1. ���ڿ��Կ۳����M��ί�мӹ��������MƷ��������M�����ܰ����ڳɱ���. 2.����ί�мӹ����ϲ������^�m���a�������MƷ����ί�мӹ����ϵijɱ��в��������M��: ������M���鑪���r������ί�мӹ������MƷ����ԭ�����^�m���a�������MƷ����������K���MƷ�N�ەr�����ٴ��������M��. �@��������ί�мӹ����ϵ��؏�����. ���������PҎ����Ӌ�㷽��: ί�з����ռӹ��������MƷ���M����ί�з��H����ӹ������U�{. ί�мӹ��đ������MƷί�мӹ��������MƷ������������؛��ͬ����MƷ���N�ۃr��֧�����]��ͬ����MƷ���N�ۃr��ģ������ɑ����r��Ӌ��. �����������MƷ���N�ۃr��: ���{���~��������MƷ�Ć�λ�N�ۃr���ί�мӹ��Ĕ������m�ö���. ����]��������MƷ���N�ۃr�t���սM�rӋ��: �M�ɑ����r���ϳɱ�̎���M���£�1-�������ʣ����Ϗͺ϶���: �M�ɑ����r���ϳɱ��ӹ��Mί�мӹ��������̶����ʣ��£�1-�������ʣ��������MƷί�мӹ�����ί�з��U�{�����M������ˣ����ί�з��˻�؛����������B�m���a�������MƷ�ģ���������Ҏ�������B�m���a�đ������MƷ�đ��{���M���п۳����U�{�Ķ���. ���������l��156̖���P��ijЩ�ض����M�����}��Ҏ�����������l��130̖�����Ҷ��տ����P�����M�����Ɇ��}��֪ͨ����ؔ����33̖���{�����{��֪ͨ��. ���M�����M�����ߡ��������B�m���a�đ������MƷ�����Կ۳�ί�мӹ��^���л��յ��Ѓ����M��: ��1����ί�мӹ��^���л��յĶ�Ŀ���U�����ձ����a�ĸߠ�����U.

��2������ί�мӹ���������ľ�|һ���Կ������a��ľ�|һ���Կ���. ��3����ί�мӹ�������ԭ���ϻ��յģ��������Č�ľ�ذ����a�Č�ľ�ذ�. ��4����ί�мӹ��ӹ���ԭ��������ԭ�ϣ�ʹ�Ñ���ʯ�X�����a�đ������MƷ. ��5���Խ�ί�мӹ����յĺ������������a�ĝ����͞�ԭ��. ��������ί�мӹ���ʽ���յğ��z���z�Ƴɵľퟟԭ��. ���ߣ���ί�мӹ����յĺ������yƷ��ԭ�����a�Ļ��yƷ�� ���ˣ���ί�мӹ���ԭ���ϻ��յ��x���錚�������F���錚�� ���ţ������a���ğ�����ί�мӹ����յğ����� ��ʮ��ί�мӹ����a�����������܇݆̥�� ��ʮһ��ί�мӹ��������������a��. ��ί�мӹ���ȡ�õđ������MƷ�đ������M���~��Ӌ�㹫ʽ���ڮ��ڿ۳�. Ӌ�㹫ʽ�鑪���N���~��ί�мӹ��������MƷ֧���Ķ���. ί�мӹ��������MƷ��������ί�мӹ����������ڳ��_ʼ����. ���ڞ�ί�мӹ��đ������MƷ��ȡ�����M���C��ĩ����О�ί�мӹ��đ������MƷ֧���Ķ���

�˴��ɴ�

|

��ܰ��ʾ��ϲ�g��վ��Ԓ��Ո�ղ�һ�±�վ��

��վ�l����Win7������ϵ�y��Win10�������XP������ϵ�y�H�邀�ˌW���yԇʹ�ã�Ո�����d��24С�r�Ȅh�������������κ��̘I��;����t�����ؓ��Ո֧��ُ�Iܛ����ܛ����

��վ�����YԴȫ�������ھW�j�YԴ,���ַ������ę���,Ո���r֪ͨ�҂�(),�҂������r̎��.

Copyright © 2018-2020 �}��ϵ�y �֙Cվ �P�ڱ�վ