|

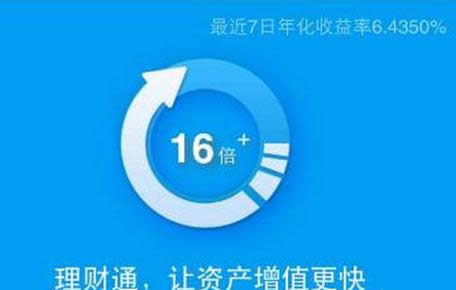

ܛ����һϵ�а����ض����M����Ӌ(j��)��C(j��)��(sh��)��(j��)��ָ��ļ��ϡ�һ����vܛ�������֞龎���Z�ԡ�ϵ�y(t��ng)ܛ������(y��ng)��ܛ���ͽ����@����֮�g�����g����Ӳ���ǡ�Ӌ(j��)��C(j��)Ӳ�����ĺ��Q���c��ܛ��������,���Ӌ(j��)��C(j��)ϵ�y(t��ng)�����Ќ�(sh��)�w�������O(sh��)��Ľy(t��ng)�Q�� ������ȥ�꣬�vӍҲ�Ͼ���������~��������ؔ(c��i)ͨ���@��һ�(li��n)�W(w��ng)��ؔ(c��i)�a(ch��n)Ʒ���Ñ��Ԍ��Y�������ؔ(c��i)ͨ�У�����(j��)���������ʣ�ٍ����������ô����ؔ(c��i)ͨ����ô���������? ��������ؔ(c��i)ͨ������Y��ڶ��������ղ��_ʼӋ(j��)�����棬��(ji��)������ӡ��F(xi��n)�ځ�����👍��ؔ(c��i)ͨ��ÿ����������ôӋ(j��)��ģ�ÿ������=(��ؔ(c��i)ͨ�~���Y��/10000)*����˾������ÿ�f�����档

�������S���ܶ��Ñ�����Ӌ(j��)�㷽����ʾһ�^�Fˮ������С��������Bһ�N��������ķ��������֪����ÿ������˾�����������ʴ����7���껯�����ʣ��@���������ஔ(d��ng)��7�յ�ƽ�����棬�����в��ӣ����껯��ָ�@����������һ��������ʡ� �������ԣ�����������10000Ԫ������ؔ(c��i)ͨ����ôһ���������ǣ�10000*�����껯�����ʡ��������������Dz��ӵģ�����һ���������Ҳ�ڲ��ӣ����^���¿��Ա���ƽ��ˮƽ�� ����2014��1��18������ؔ(c��i)ͨ�������껯�����ʞ�6.4690%�������뱾���10000���ͱ�ʾ��һ��������s��10000*6.469%=646.9Ԫ����ÿ�յ������ʾ��ǣ�10000*6.469%/365=1.77Ԫ�� ���������껯���������в��ӵģ�����ÿ�ռ�һ���������������룬����Ĵ�СҪ���껯�����ʵIJ��Ӵ�С�ˡ� �������һ�꣬��(li��n)�W(w��ng)���ڮa(ch��n)Ʒ�ɞ�ܶ��Ñ����͵�Ͷ�Y��ؔ(c��i)���������������h(yu��n)�h(yu��n)�����y�е���Ϣ���mȻ����ؔ(c��i)ͨ�Ͼ��^������������Ñ������_��Ц�ģ����Ñ����P(gu��n)�ĵ���Ȼ����ؔ(c��i)ͨ���������ˡ� Ӳ���nj�(sh��)�ڵģ���ģ�Иӵġ�ܛ���dz����Եġ���һϵ�е�ָ�����ܛ����Ӳ���ŕ���(sh��)�F(xi��n)���S���Ĺ��ܡ� |

��ܰ��ʾ��ϲ�g��վ��Ԓ��Ո�ղ�һ�±�վ��

��վ�l(f��)����Win7������ϵ�y(t��ng)��Win10�������XP������ϵ�y(t��ng)�H�邀�ˌW(xu��)��(x��)�yԇʹ�ã�Ո?ji��n)����d��24С�r��(n��i)�h�������������κ��̘I(y��)��;����t�����ؓ(f��)��Ո֧��ُ�Iܛ����ܛ����

��վ�����YԴȫ�������ھW(w��ng)�j(lu��)�YԴ,���ַ������ę�(qu��n)��,Ո���r֪ͨ�҂�(),�҂������r̎��.

Copyright © 2018-2020 �}��ϵ�y(t��ng) �֙C(j��)վ �P(gu��n)�ڱ�վ